こんにちは。寅さんです。

この記事では、私の保有する、Teladocに関して分析します。

ご参考にしていただければ嬉しいです。

数字は、2021年3月20日時点のもので、資料はTeladocのホームページより抜粋しました。

最近のニュース

Amazonの遠隔診療進出のニュースがあり、Teladocの株価の原因になっているようです。

現時点では、Amazonの社員のための無料遠隔診療とのことですが、進化してくるとTeladocにとっては大きな懸念材料になると考えます。

Amazonの株式も少量ですが保有しているので、嬉しい反面、Teladocの株主としては心配です。

Teladoc Healthの分析

Teladocのミッション

ヘルスケア経験の革新を通じて、すべての人々がもっとも健康な人生を過ごすことが出来るようにすること

「健康を維持したい」「より健康になりたい」は人間にとって、最も根源的な欲求の一つだと思います。

よいミッションだと思います。

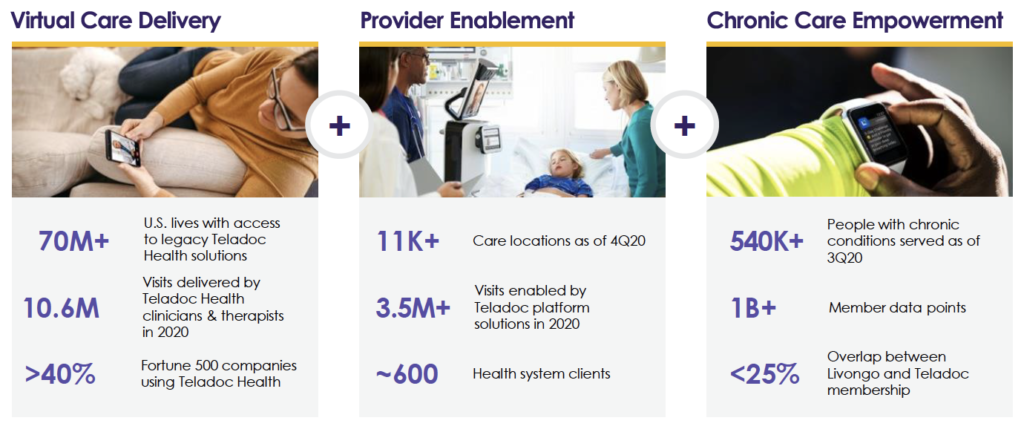

数字で見るTeladoc

米国で7000万人がTeladocのヘルスケアソリューションを利用

2020年にTeladocを通じて生じたクリニック・テラピスト訪問件数:1000万

Fortune500の企業の内、40%がTeladocを利用

蓄積された顧客情報:10億件

大手企業が、福利厚生として導入するパターンが多いようです。

データが貯まると、よりよいサービスを提供出来、利用者が増え、更にデータがたまる。

この好循環がTeladocの投資対象としての魅力だと考えます。

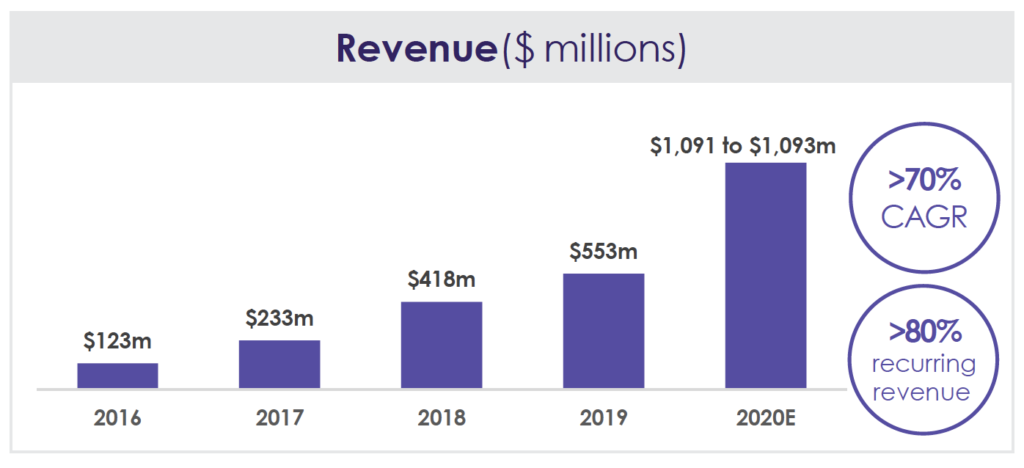

売上の成長推移

2016年〜2020年までの売上成長率:年平均70%以上

反復的な売上(サブスクリプション等)の比重:80%以上

年平均70%成長とは凄いです。

勤務先では、毎年、年間20%成長目標を掲げていますが、いつもギリギリなので、どんな営業・マーケティングをしているのか調べてみたくなりました。

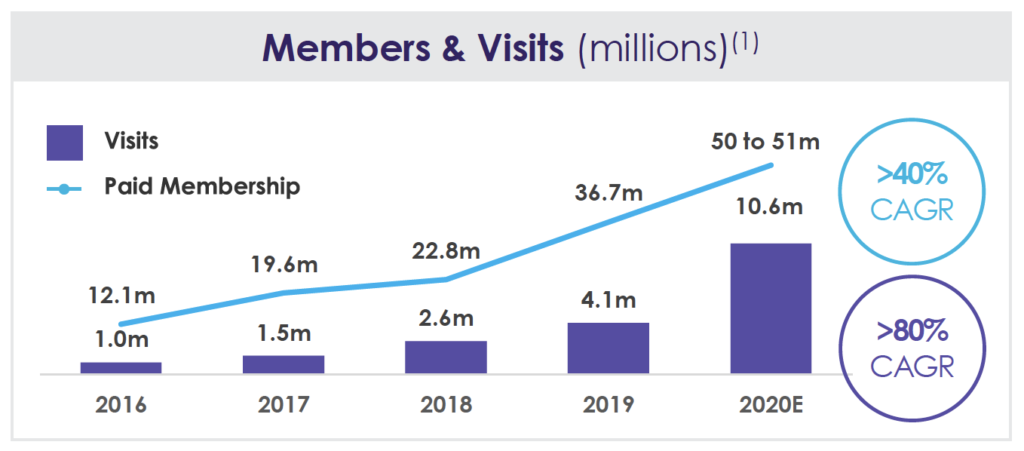

有料会員・訪問の推移

2016年〜2020年までの有料会員増加率:年平均40%以上

2016年〜2020年までの訪問者数:年平均80%以上

(訪問Visit:メンバー登録なしでの利用)

有料会員は順調に増えてきています。

後ほど紹介しますが、2021年からは急激に伸び率が減少する見込みです。

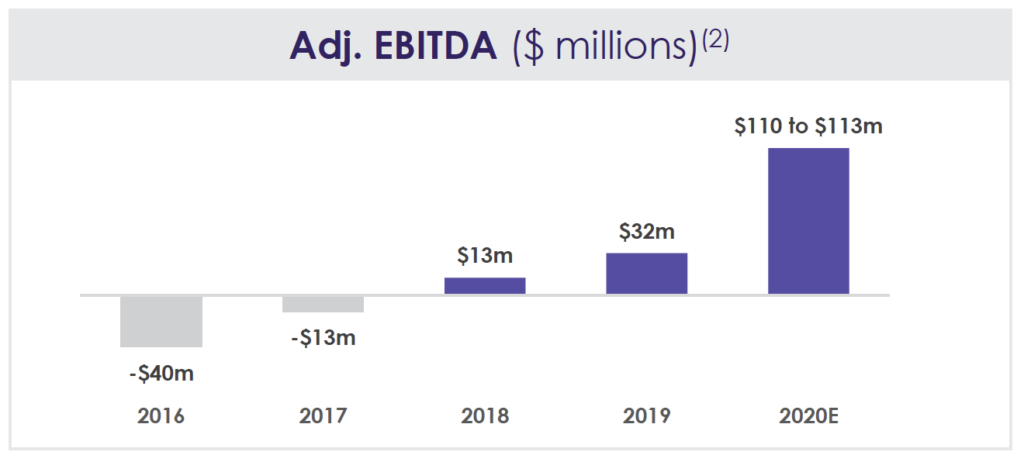

EBITDA成長推移

EBITDA:色々引く前のEarning

(Earnings Before Interest Taxes Depreciation and Amortization)

2018年からEBITDA収益率は黒字化

NET INCOME(純利益)はまだ赤字

まだまだ赤字企業です。

いつ何処でも、どんな問題でも対応

病院、オフィス、家、など

医者に手術受けるように言われたが、本当に必要?

血圧が高いから心配

ストレスが溜まっている

熱が出た

体重減らしたい

オンラインで医者に相談したい

様々な問題に対応するとのことです。

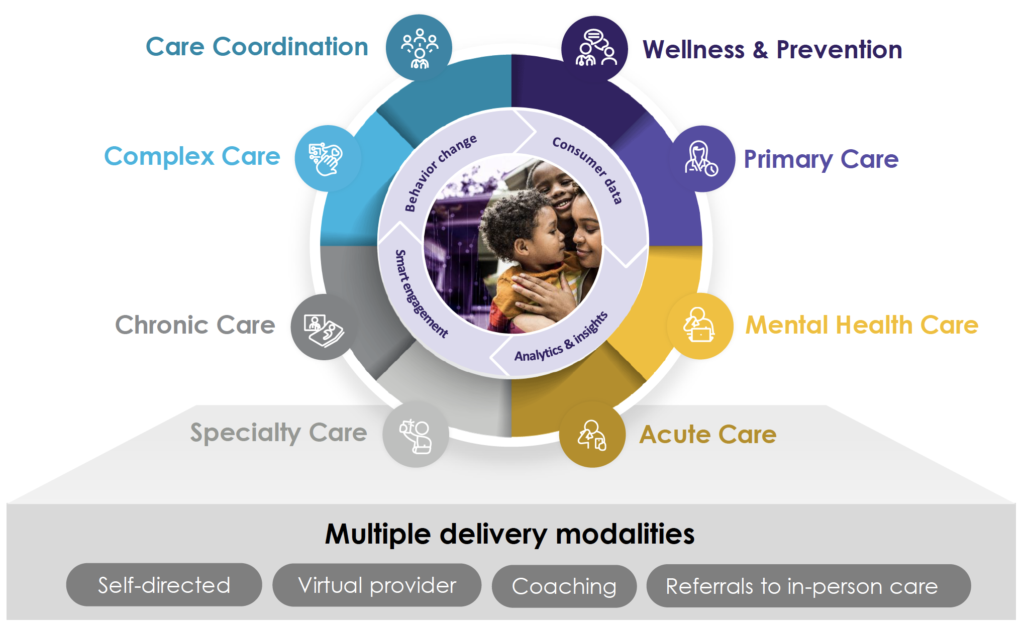

- 慢性疾患

- 急性疾患

- 複合ケア

- 精神疾患

- スペシャルケア

- ウェルビーイング、疾病予防

幅広い対応が可能です。

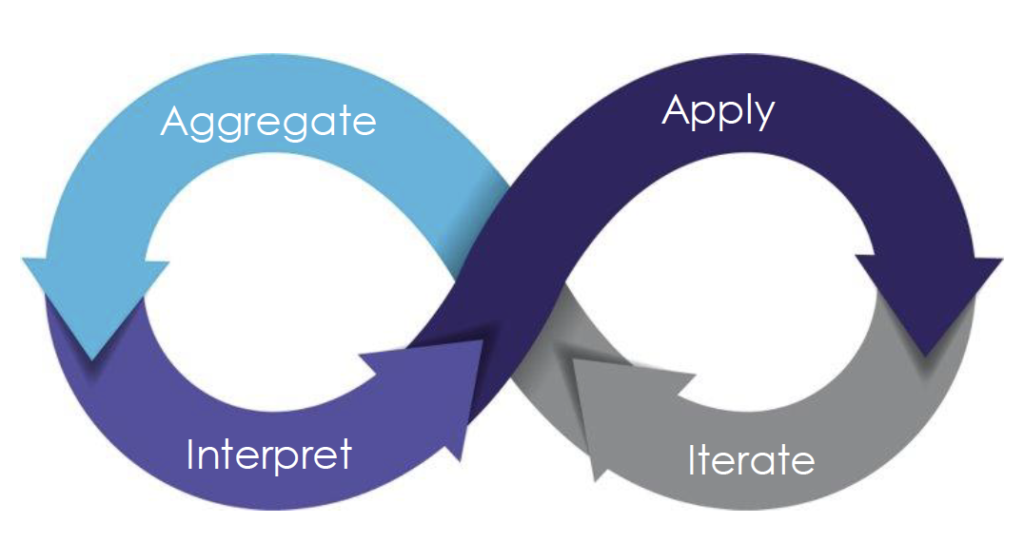

- 反復的な医療の提供で、データを蓄積

- 蓄積されたデータを統合、分析、解析

- 結果を医療サービスに適用し、さらにデータを蓄積

好循環ですね。顧客のデータを集め、更によいサービスを作っていく企業は伸びる気がします。

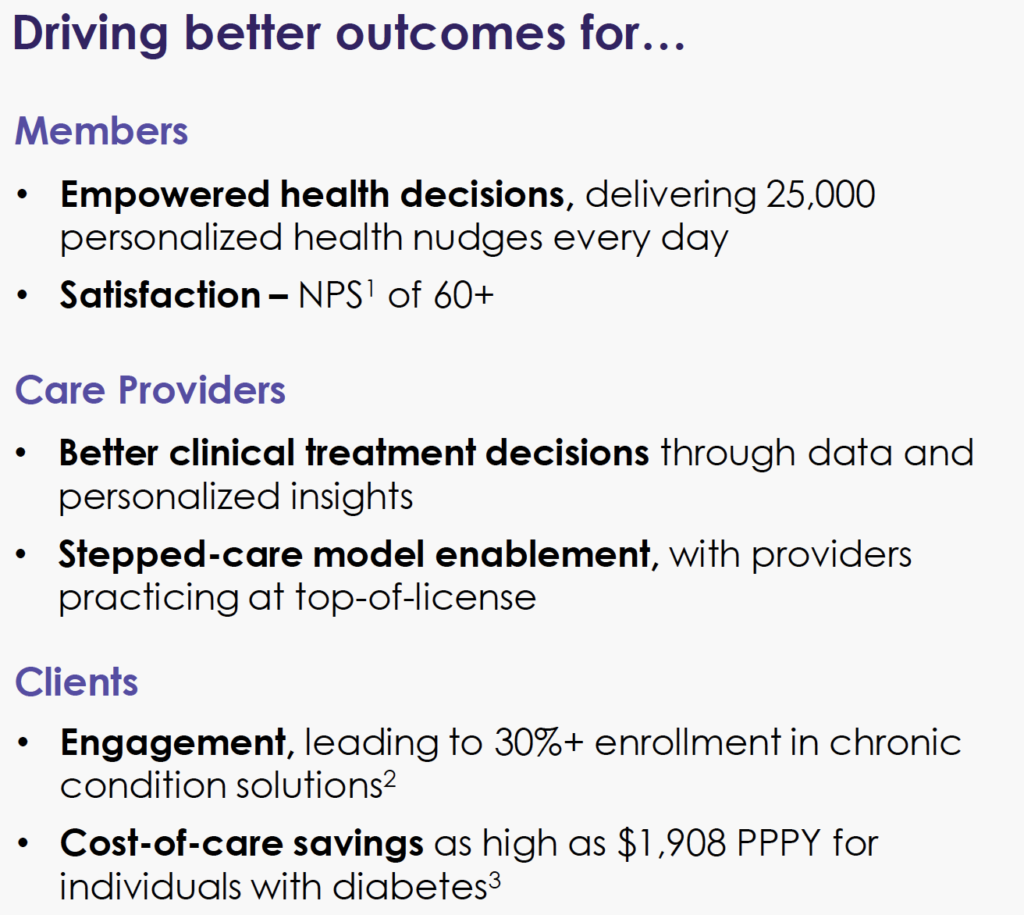

Win – Win – Winの関係

メンバー(患者)

毎日25000人にパーソナライズされたヘルスケアを提供

満足度高い

医療提供施設(病院)

データを活用し、より効率的で、パーソナライズされたサービスの提供が可能に

Stepped-care model:深刻な症状の患者に優先権を付与

顧客(企業)

慢性疾患ケア登録比率:30%以上

費用削減:糖尿病なら、1908ドル削減

福利厚生として導入すると、従業員の健康が維持でき、費用削減になる。

労使の両方が得する良い福利厚生ですね。

遠隔診療のリーダー

- Fortune 500社中40%以上が利用

- 50以上の医療保険商品に適用

- 70以上の保険・金融機関と連動

- 11,000の病院、医療機関と連動

- 2020年のサービス提供件数:1400万件

成長産業の最大手です。

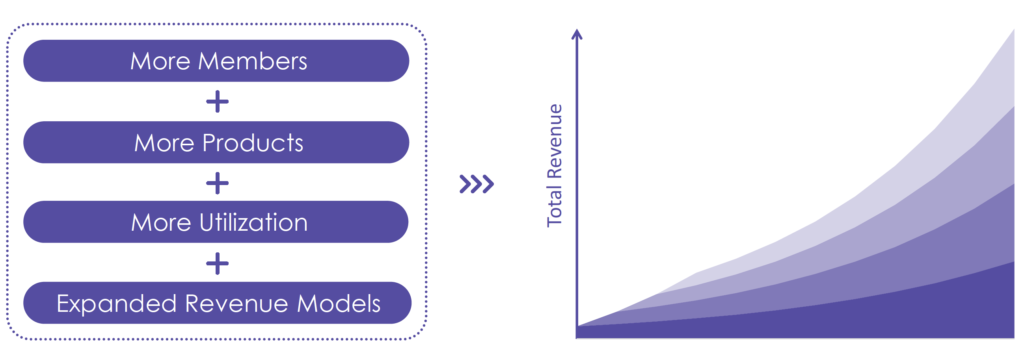

4つの成長戦略

- メンバー数の持続的な増加

- サービス・商品数の増加

- サービス利用率の増加

- 付加的な売上モデルの開発

メンバー数の伸びが遅くなる予測なのが気になります。

プラットフォームビジネスは利用者数の伸びが大事だと思いますので、少し心配です。

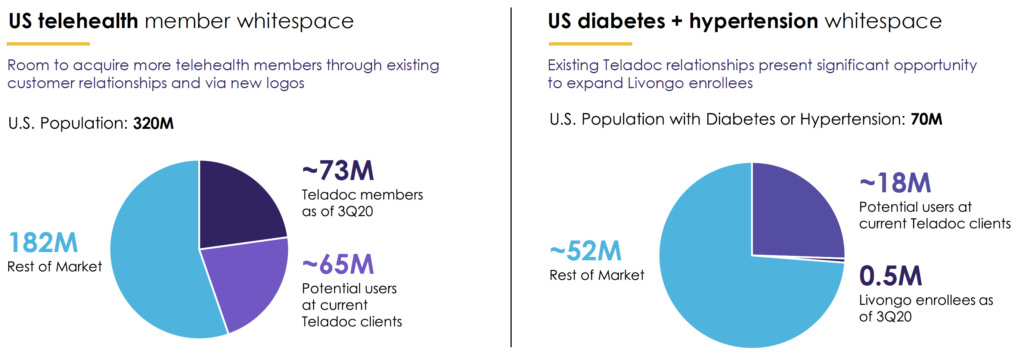

まだ空きスペースは残っている

- 顧客社の社員中、Teladocを使用していないメンバー数:6500万人

- 米国全体で考えると、1億8200万人も残っている

- 糖尿、高血圧(慢性疾患):7000万人

顧客社の社員中、Teladocを使用していないメンバー数:1800万人

(Livongo50万人)

5200万人も残っている

まだまだ伸び代はたくさんあるとの主張でした。

Livongoの買収も多角化に寄与していますね。

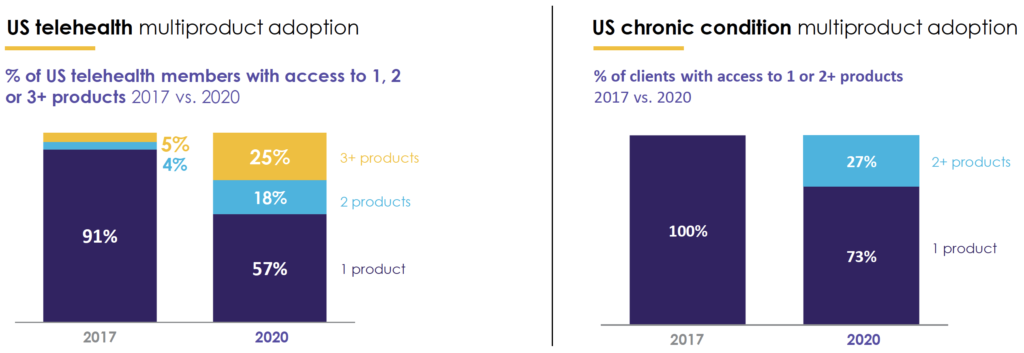

クロスセリングの機会

遠隔診療

1つの商品のみ利用:2017年91%→2020年57%

複数のサービスを利用する割合が増え続けている

慢性疾患ケア

1つの商品のみ利用:2017年100%→2020年73%

アップセリング、クロスセリングが出来ると強いですね。

Teladocの投資対象としての魅力

- 2023年まで、年平均30〜40%の売上成長を予測

- 80%以上の売上がサブスクリプションからで。90%以上の顧客維持率

- 60%を超える売上総利益率(Gross margin)

- 健全なキャッシュフローのビジネスモデル

伸びる産業の、伸びる企業

利益率も高い

投資対象としては極めて魅力的です。

Teladocの投資対象としての懸念点

有料メンバーの成長率が減少

- 2019→2020:61%

- 2020→2021:41.1%

- 2021→2022:0.4%~4.2%(予測)

アップセリング・クロスセリングで売上増を目指す

メンバー当たりの売上は、2020年Q4基準前年対比93%増加

メンバーの成長率の減少をカバー出来るかを見なければならない

Q別の売上成長率の確認が必要

こちらが最も心配です。

2021の伸びを、2020年に先取りしていたとのことでしょうか。

注目していこうと思います。

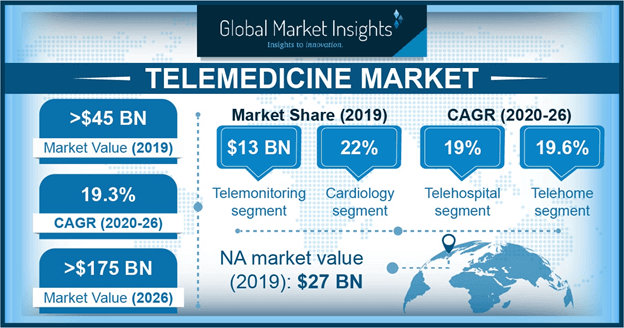

遠隔診療市場の見通し

Global Market Insightsの予測

2019年の遠隔診療の市場規模:450億ドル

2026年の遠隔診療の市場規模: 1750億ドル

成長率:年平均19.3%、7年で約4倍を予測

Grand View Resarchの予測

2021年の遠隔診療の市場規模:727億ドル

2028年の遠隔診療の市場規模:2989億ドル

成長率:年平均22.4%、7年で約4倍を予測

両方のリサーチ会社が、年平均20%前後の成長を予想しています。

最大手なので、その成長の恩恵を多く得られると思います。

Teladocへの投資リスク

- コロナワクチン:コロナが終われば、Teladocの成長も終わるとの見方がある

- 強力なライバル:アマゾン&Zoomなど

- メンバー数成長率の減少

- 15倍以上のPSR、2022年まで赤字の予測

アマゾンが進出して来たら怖いですね。

Apple等と連携してくれたら、とても良さそうですが、Appleはそんなことしないですよね…

Apple WatchとTeladocの連動を見てみたいです。

私が投資している理由

- 遠隔診療市場の成長推移(年平均19.3%~22.4%)

- 遠隔診療を社員への福祉として採用した企業の比率(2015:27%→2019:82%)

- 全世界130カ国で30の言語でサービス中

- 10億以上の医療データを確保

- Livongoの買収:糖尿病などの慢性疾患、精神疾患へも拡張

- 医療に関するすべての対応が出来る総合的なプラットフォームに成長する可能性がある

Teladoc社によると、2021年は利用者の数はあまり伸びないと予想しているとのことですが、産業自体が伸び続けると思うので、ホールドしています。

様々なサービスを追加して、総合的なプラットフォームになって欲しいものです。

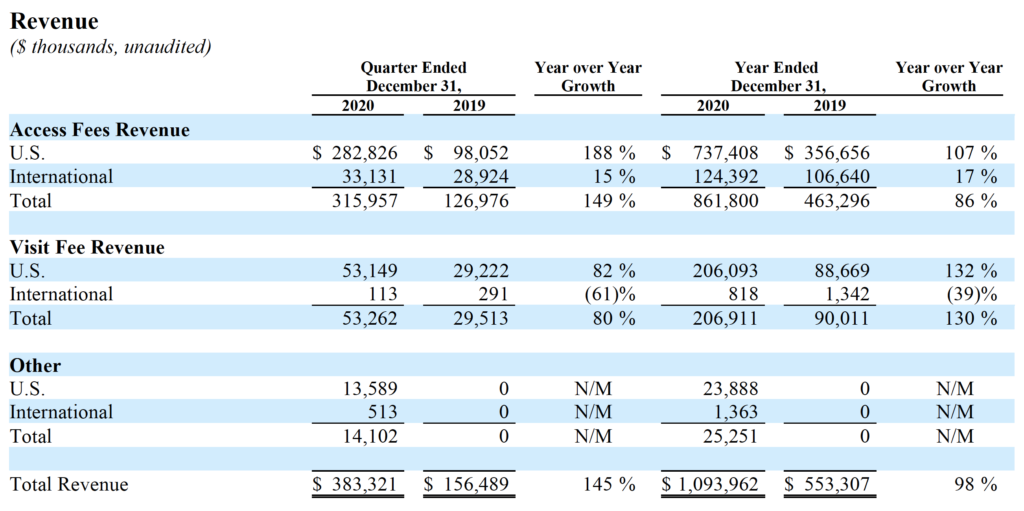

Q4Earnings

売上

2020年Q4:前年対比+145%

2020年年間売上:前年対比+98%

倍とは…ものすごい成長です。

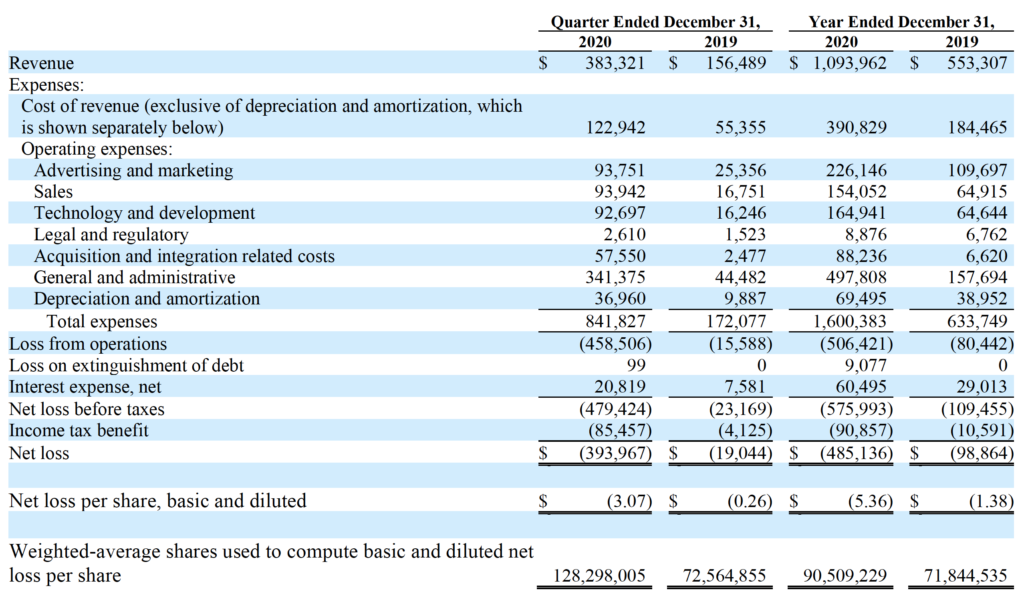

PL

損失

2020年売上が前年対比98%成長ではあるが、

赤字は5倍に拡大

現時点では黒字化への努力は見られない

研究開発費

2020年の研究開発費:前年対比155%増加

2020年の売上に対し、15.1%を研究開発費に投資

赤字で、研究開発費に多くを投資している典型的なグロース企業です。

シェアをとってからが勝負だと思うので、引き続き研究開発費に多くを投資して欲しいです。

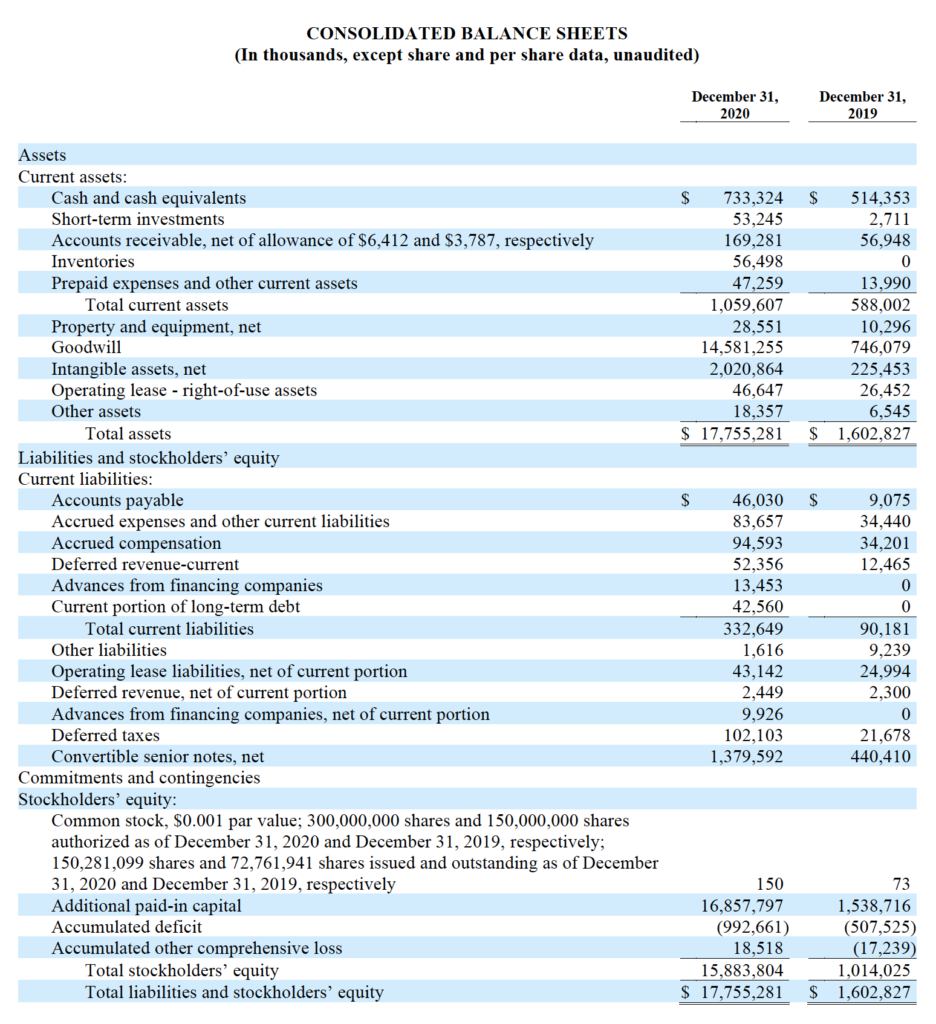

Blance Sheet

Current Ratio=Current Assets / Current Liabilities

1,059,607 / 332,649 = 3.2

資産における負債の比率 = Total Liabilities / Total Assets

(17,755,281 – 15,883,804) / 17,755,281 = 0.1054 (約11%)

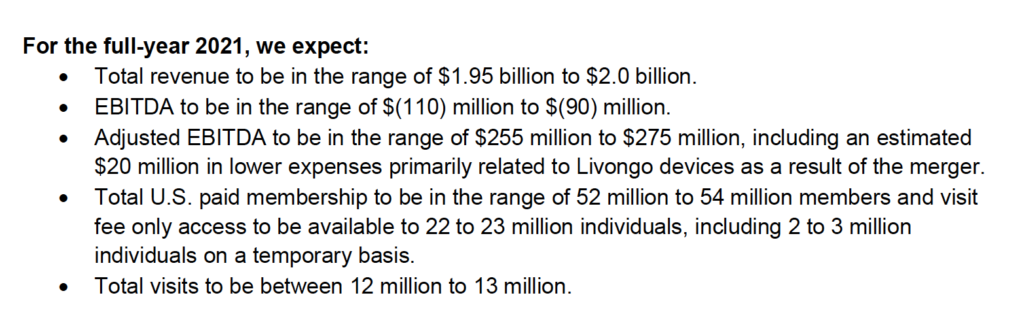

2021年予測

- 売上予測:$1.95B ~ $2.0B 前年対比77%〜82%の成長を予測

- Adjusted EBITDA:$255M ~ $275M 前年(126.8M)対比+100%以上成長

- 2021年の有料メンバー数:52M ~ 54M名 前年対比0.4% ~ 4.2%成長

メンバー増えないのに売上が77%〜82%も成長出来るものでしょうか。

なぜ急に有料メンバーが伸びなくなったのでしょうか。

さらに調べて見ます。

2025年の予想株価

数字はSeeking Alphaより抜粋

Target Price = Revenue per share * PSR

2025年売上予測

$5.47B

発行株式総数(Shares outstanding):

152.7M

Revenue per share

5470M / 152.7M = 35.82

Teladocの現在のPSR = 15.83

過去5年のPSR

平均11.4

最大25.64

現時点の株価

$190.98

2025年予想株価

現時点のPSRを維持するなら

35.82 * 15.83 = 567.0306 (3倍)

過去5年の平均PSRなら

35.82 * 11.4 = 408.348 (2.1倍)

過去最大のPSRなら

35.82 * 25.64 = 918.4248 (4.8倍)

控えめのPSRでも、2025年までに2.1倍にはなりそうです。

寅さんのまとめ

- 遠隔診療市場は伸び続ける(年平均+20%前後を予測)

- Teladocが本当に売上77%〜82%成長の達成出来るか見守る必要がある

- メディカルデータを基盤としたプラットフォーム企業への成長を期待

- アマゾンのヘルスケアサービスへの参入は大きな懸念材料

TeladocとAmazon、両方投資することにします!

コメント