こんにちは。寅さんです。

2月3日に私のウォッチリストに入っている、ペイパル(PayPal、PYPL)の2020Q4の実績が発表されました。

まずは主要実績と2021年ガイダンスを翻訳してまとめましたので、ご参考にしていただければ嬉しいです。

他社との比較、アナリストのコンセンサスに関しては、次の記事で解説します。

主要指標

主要指標:

Total Payment Volume: TPV、総支払ボリューム

Net New Active Accounts: NNA、新規アクティブ口座数

Transaction Net Revenues: 決済サービスの順売上高

Free Cash Flow: フリーキャッシュフロー

- ペイパルの決済サービスプラットフォーム (PayPal, PayPal Credit, Braintree, Venmo, Xoom, iZettle, Hyperwallet)別のTPV成長率に注目

- 経営陣が力を入れているVenmo、Paypal QRコードは、現在までCVS (ドラックストア・コンビニ)

- 8,200の店舗で導入済み; 合計60万以上の売り場でペイパル QRコード決済が可能

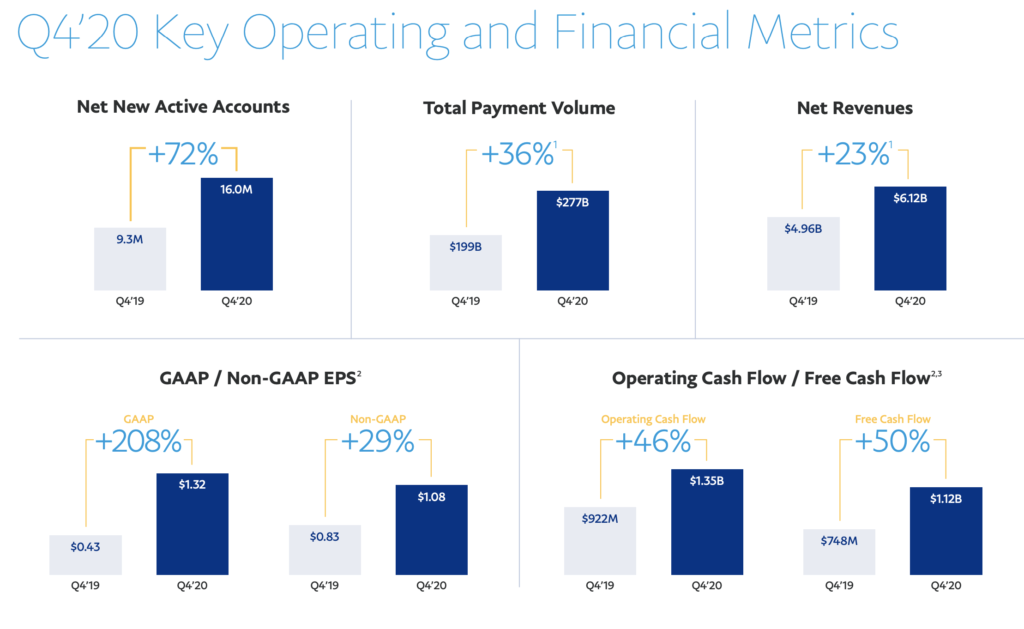

2020Q4主要実績

①TPV 成長率

- TPVは前年比+36%増加し、総支払ボリュームが$277Bを突破。取引量増加(+27%)及び、平均決済金額APV (=TPV/transaction)増加(+9.1%)

- 主要プラットフォーム別では、eBay TPVは前年比 +1%増加 (ただし、eBayが全体のTPVに占める割合は~6%)。Venmoは、Q4 TPV $47Bで、昨年比+60%増加

②NNA増加傾向。Q4だけで、16Mの新規アカウントが追加(+24%成長) → トータルNNAは377M

③売上高:前年比+23%増加

④利益:Transaction margin 55.9%、昨年比+210bps。総支払ボリューム/売上高(TPV, Transaction Revenue)の増加と、運用のレバレッジが効いて(operating leverage)営業費用減少

⑤Free Cash Flow: Q4の営業キャッシュフローは$1.35B、+46%増加、フリーキャッシュフローは$1.12B、13Mの自社株買いで、$265M株主還元

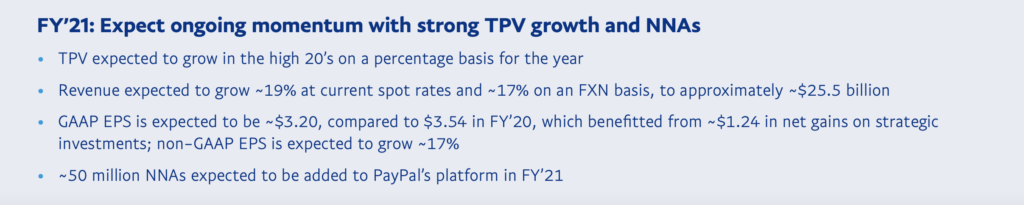

2021ガイダンス

▪ 経営陣の予想 2021年売上成長率は+17% (2020年は+22%)、$25.5Bで、コンセンサスの期待売上高と近い水準今年はQ1の売上成長率が最も高い見通し

▪ 2021年のEPS成長率は+17%を予想(2020年は+31%)

▪ 今年予想されるTPVの成長率は+20%後半。昨年比で多少低い理由としては、eBay managed paymentsの契約満了による売上の減少が原因(しかしながら、eBayの売上減少分より、主力している新規サービスの拡大による売上増加分が多いので、2021年下半期からEPSに前向きな効果を期待)

▪ 2021年ペイパルの新規アカウント数は+50M増加を予想(2020年は+73M増加)。今年から2900万以上のペイパル登録業者で仮想通貨決済が可能になるため、新規アカウント開設の増加傾向は続くと予想される

▪ 2021年FCFは$6Bで、増加を予想(2020年は~$5B)、営業利益も改善される

寅さん的まとめ

新規アカウント数が、前年同Qに対して+72%という素晴らしい決算だと思いました。

今年も力強い成長(売上+17%)を続けると予想されていて、仮想通貨対応などさらなる成長のための準備を着々と進んでいる印象でした。

ただ、ペイパルが投資に値するか否かに関しては、VISA(V)やSqueare(SQ)などと比較する必要があると思います。

次の記事で簡単に比較して、アナリストのコンセンサスに関しても紹介します。

コメント