2月3日にペイパルの2020Q4の実績が発表されました。

バリュエーション、(寅さん的)目標株価、アナリストのコンセンサスに関しては、解説します。

主要実績と2021年ガイダンスに関しては、下記の記事をご参照ください。

バリュエーション・(寅さん的)目標株価

(https://seekingalpha.com/ より)

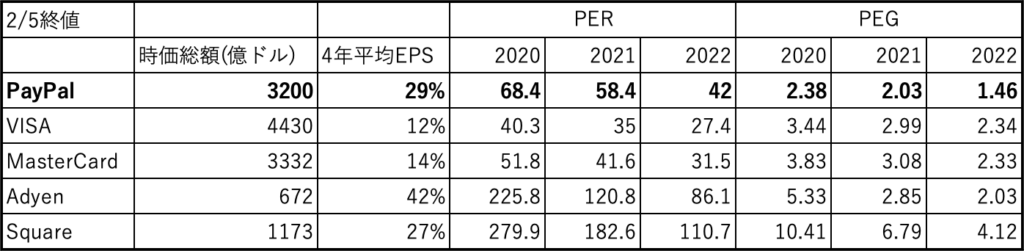

- 類似グローバル決済サービス:VISA(V)、マスターカード(MA)、Adyen(ADYEN)、Square(SQ)等と比較すると、ペイパル(PYPL)の株価収益率EPSの成長率は圧倒的に高い

- ペイパルのEPSの4年間の平均成長率は+29%。対してVISA、マスターカードの平均は+13%

- ペイパルは、現在の株価を基準とした場合、PER~42で取引されているが、高い成長率を考慮したPEGPEGレシオ(Price Earnings Growth Ratio)は1.46で、比較対象の企業の中で最も低い(成長に対し、評価が低い)

- EPS成長率、FCF yield (企業価値対フリーキャッシュフロー)、現金性資産比率等を総合的に考慮すると、類似企業と比較してプレミアムがある

- 2022年のバリュエーションを基準として予想EPS$6.29にPER55を適用すると目標株価は$345.95 (2/7終値+22%)

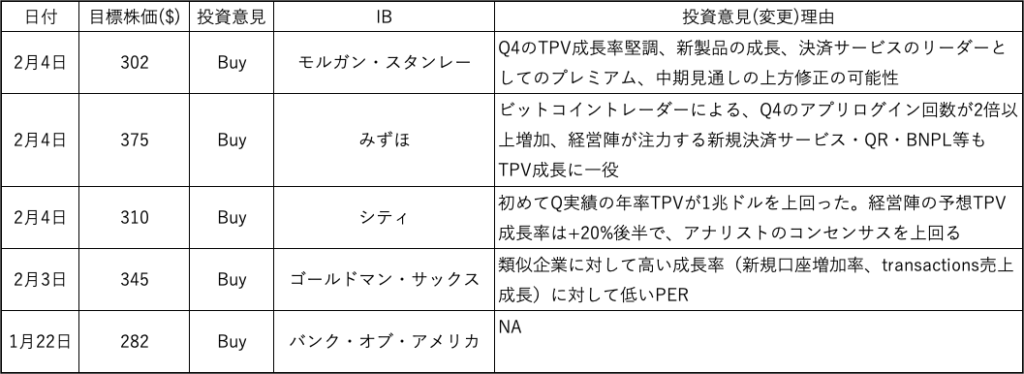

アナリストのコンセンサス

(https://www.tipranks.com/ より)

Tipranksによる、コンセンサスのまとめ

寅さん的まとめ

私が計算した目標株価$345が偶然ですが、ゴールドマン・サックスと同じでした。30ものアナリストが目標株価を出していて、そのうち、26がBuyでした。

決済サービスは、TPV(総支払ボリューム)が最も大事だと思いますが、そのTPVが20%も成長する見通しとは素晴らしい企業だと思いました。この規模でこの成長は凄いです。

様子をみて、高値から-10%程度の調整があれば、ポートフォリオに加えようと思います。

見様見真似で目標株価を出してみました。ご参考にしていただければ嬉しいです。

コメント