こんにちは。寅さんです。

現在、妻が妊娠してくれて、これから家をどうするかを悩んでいます。

賃貸vs持ち家は本当に多くの方が悩んでいるテーマだと思います。

資産運用も入れるとどちらがお得なのかを試算してみたので、共有します。

シミュレーションには楽天証券のサービスを利用しました。

前提

前提として、現時点で私と妻の資産を合わせると約4,000万円ほどが手元にあります。

これを住居のためにどう使うかをシミュレーションします。

妻は専業主婦で、現時点での手取りの給料から生活費(賃料、食費、通信費、他)を引くと約8万円になり、こちらを積立NISAやiDeCoなどに積み立てています。

また、住宅を購入するなら、両家のご両親から1,000万円ずつ援助して頂けるというありがたい話もいただいてます。その場合は10年かけて、返すつもりです。

投資歴が7年で、福利効果が徐々にですが効いてきて、去年は給料よりも利益確定金額の方が多かったです。去年はかなり運が良かったと思うので、気を引き締めて、分散投資をし続けるつもりです。この運用益も含めて、どっちにすべきか考えていきます。

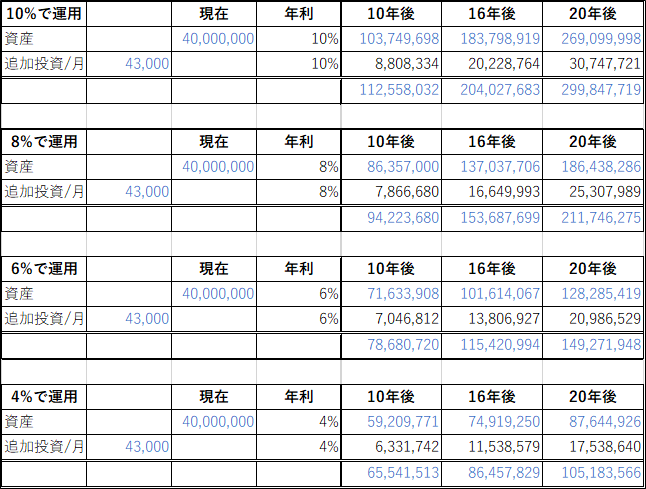

賃貸の場合

ざっくりシミュレーションしてみたところ、上記のようになりました。

月に8万円の積み立てを継続しつつ、現在ある資産を運用していく。

控えめに考えて、年利4%とすると、20年後1億1600万円を超える計算でした。福利効果はすごい。

非現実的ですが、毎年10%で運用出来れば、20年後3億円を超えます。年利20%以上を30年続けているバフェットさん凄すぎる…

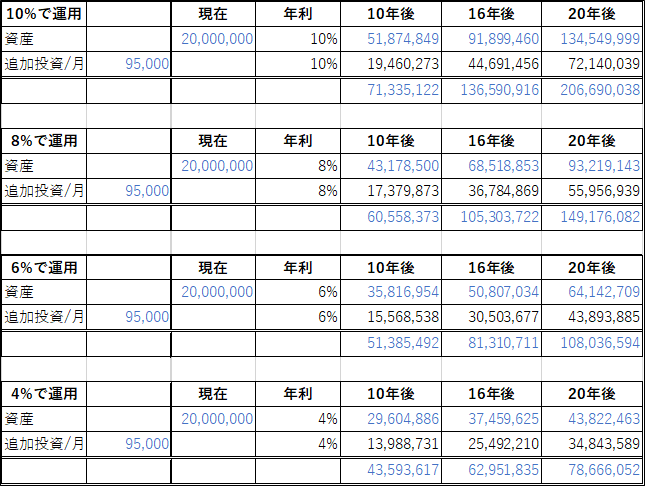

持ち家の場合(4000万円のマンションだと仮定)

① 頭金2,000万円援助して頂き、16年間月10万円ずつ返す。自己資金投入なし。35年ローン月5.2万

16年間、援助して頂いた分を返すとすると、月々の積立額が下がります。

月4%運用で、20年後1億500万円でした。

② 頭金2,000万円援助して頂き、16年間月10万円(5万円ずつ)返す。自己資金投入2000万円。ローン無し。

今度は、ローンを組まずに資産を頭金にあて、すべて払いきってしまうパターンです。

月4%運用で、20年後7800万円でした。

ローンがない分、追加投資に回せますが、スタート時点での金額が低くなると、20年後の金額はかなり変わりました。

まとめ

- 金利が低いうちは(0.5%~0.7%まで?)、ローンを組んで、頭金にするはずだったお金を運用した方がお得

- 節約して、賃貸で住みながら資産運用した方がお得

- 20年後の物件+土地の価格が横ばい以上なら、持ち家もあり

私のシミュレーションでは、お金だけで考えると、賃貸+資産運用+積立の方が、持ち家+積立よりお得でした。

ただ、物件の質は、一般的に持ち家の方がよく、良い家に生まれてくる子供を住ませてあげたいという欲があり、悩ましいです。

これからも賃貸vs持ち家に関してはアップデートしていきます。

コメント